")

Solskin

Überblick

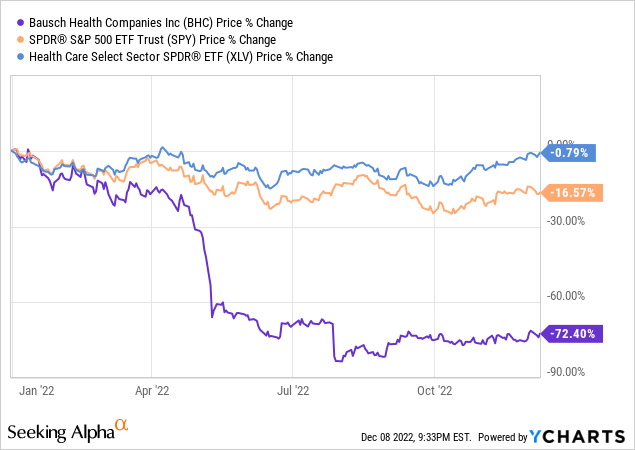

Zu sagen Bausch Gesundheit (NYSE:BHC) in diesem Jahr mit einigem Gegenwind konfrontiert war, ist eine Untertreibung. Während die breiteren Aktienmärkte aufgrund steigender Zinssätze, anhaltender Inflation und der Angst vor einer bevorstehenden Rezession zu kämpfen hatten, stand Bausch Health vor zusätzlichen Herausforderungen. Die Dinge zuerst begann im Mai dieses Jahres nach Süden zu gehen, als das in Kanada ansässige Spezialpharmaunternehmen Gewinne meldete, die deutlich unter den Erwartungen der Wall Street lagen. Etwa zur gleichen Zeit gab Bausch Health die Ausgliederung seines Augenheilkundegeschäfts Bausch + Lomb bekannt (BLCO). Die Anleger reagierten nicht gut auf diese Nachricht; negative Gewinnspannen und ein nicht überzeugender Börsengang bei schlechten Marktbedingungen waren nicht gut für Bausch Health. Die Aktien fielen innerhalb weniger Wochen von ~19 $/Aktie Anfang Mai um fast 50 % auf unter 10 $/Aktie.

BHC-Performance vs. S&P 500 und Gesundheitssektor

Wie Sie sehen können, war es ein hartes Jahr für die Anteilseigner von Bausch Health. Aber vielleicht sind die Dinge nicht so schlimm, wie sie scheinen (manchmal sind sie es!). Wir alle wissen, dass die Wall Street nicht davor gefeit ist, auf die neuesten Nachrichten eines Unternehmens überzureagieren, und Bausch Health könnte das perfekte Beispiel dafür sein.

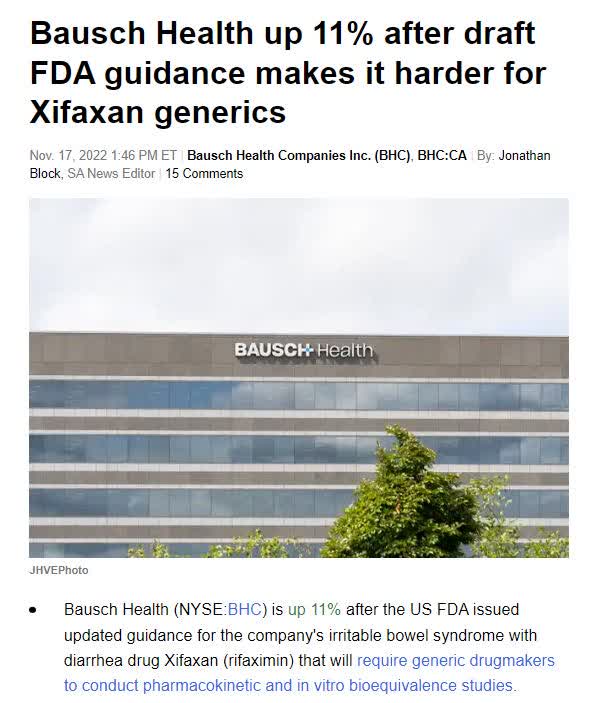

Xifaxane Patent News, haben die Märkte überreagiert?

Als die Nachrichten zum Xifaxan-Patent zuerst kamen veröffentlicht Anfang dieses Jahres gingen die Aktien von Bausch Health deutlich zurück. Die Investoren hatten anfangs nicht viele Details darüber, was passieren würde, und meiner Meinung nach schien es, als ob alle das Schlimmste befürchteten: Bausch Health würde einen erheblichen Teil seiner Einnahmen verlieren, da generische Alternativen verfügbar werden, und daher, nicht in der Lage wäre, seine Schulden zu begleichen. Wenn dies passieren würde, würden Aktienaktionäre wahrscheinlich einen großen Teil ihrer Investition verlieren, da sie den niedrigsten Anspruch auf Eigentum haben. Die Aktien fielen zunächst um weitere 50 % von ~9 $/Aktie auf ~4,50 $/Aktie, haben sich aber seitdem leicht erholt. Ein Teil davon war auf eine von Bausch Health veröffentlichte Erklärung zurückzuführen, wonach trotz der Zulassung nicht damit gerechnet werde, dass generische Versionen von Xifaxan vor 2029 auf den Markt kommen.

Alpha gesucht

Wenn dies wirklich der Fall wäre, hat Bausch Health noch mindestens sieben Jahre Zeit, bevor seine Einnahmen beeinträchtigt werden. Was rechtfertigte diesen anfänglichen Rückgang um 50 %? Ich denke, man kann für beides argumentieren, aber ich tendiere eher zu einer Überreaktion. Bausch Health hat Jahre Zeit, um mit diesem Gegenwind umzugehen, und kämpft weiterhin vor Gericht um sein geistiges Eigentum. Darüber hinaus sehen Generikahersteller bereits Probleme, seit die ersten Berichte veröffentlicht wurden. Ein paar Monate nach den ersten Patentnachrichten tauchten neue Schlagzeilen auf:

Alpha gesucht

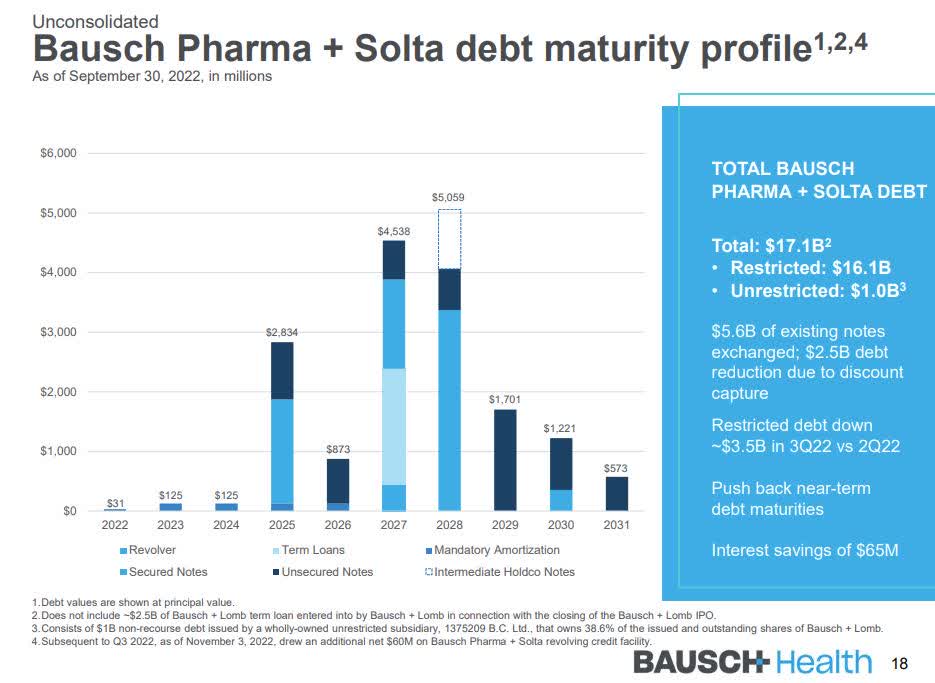

Generikahersteller würden bei der Entwicklung ihrer eigenen Version von Xifaxan vor zusätzlichen Hürden stehen. Dies war für Bausch Health sehr optimistisch, da es neue Wettbewerber weiter daran hindern würde, auf den Markt zu kommen. Meiner Meinung nach sah ich diese Überschrift als Rettungsanker für Bausch Health; Das Unternehmen hat jetzt mehr Zeit, seine Schulden zu reduzieren, was, wie viele von Ihnen wissen, das Unternehmen zurückhält. Wie Sie im Bild unten sehen können, werden die meisten Schulden des Unternehmens erst in mindestens drei weiteren Jahren fällig.

Bausch Health Investorenpräsentation

Priorität Nummer 1 für Bausch Health sollte der Schuldenabbau und die Kostensenkung sein, während das Unternehmen noch relativ stabile Margen erwirtschaftet. In den nächsten zehn Jahren stehen ernsthafte Verbindlichkeiten bevor, von denen die Anleger glauben, dass sie nicht bezahlt werden können. Aus diesem Grund hat Bausch Health im Vergleich zu anderen Unternehmen der Branche ein so niedriges KGV und eine so niedrige Bewertung. Wenn dieses Problem gelöst würde, könnten die Anleger eine massive Belohnung sehen.

Weitere Hoffnungszeichen für Bausch Health

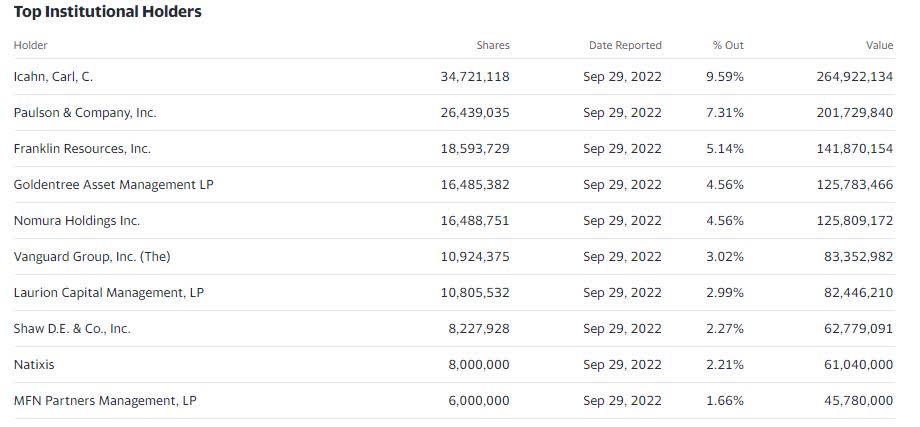

Trotz der negativen Aussichten von der Wall Street hat Bausch Health immer noch einen Silberstreif am Horizont in Form von Aktivismus. Carl Icahn und John Paulson, zwei der angesehensten Investoren unserer Generation, besitzen jetzt zusammen mehr als 16 % der ausstehenden Aktien von Bausch Health. Die folgenden Daten zeigen die Spitzenreiter ab Q3 2022:

Bausch Health Top institutionelle Inhaber

Yahoo Finanzen

Sowohl Icahn als auch Paulson haben in der Vergangenheit konträre Investitionen getätigt, die sich ausgezahlt haben. Könnte dies ein weiterer Fall eines Spiels mit hohem Risiko und hoher Belohnung sein? Niemand weiß genau, was passieren wird, aber es wird interessant sein zu sehen, wie lautstark beide in den kommenden Quartalen sein werden. Vielleicht könnten sie sich für bedeutende Änderungen einsetzen, die die Wall Street begrüßen wird. Wir werden sehen.

Zu berücksichtigende Risiken

Wenn es um Risiken für Bausch Health geht, ist die Liste nicht kurz. Wie bereits erwähnt, ist die Verschuldung ein großes Problem für das Unternehmen. Es wäre katastrophal, das aktuelle Umsatzniveau nicht aufrechtzuerhalten und angemessene EBITDA-Margen zu erzielen, um die Schulden zu reduzieren. Es gibt einen Grund, warum die Verschuldung von Bausch Health so niedrig ist Kreditbeurteilung im Vergleich zu anderen Pharmaunternehmen. Das Risiko eines Bankrotts ist im nächsten Jahrzehnt sehr real, wenn keine Änderungen vorgenommen werden. Viele Anleger glauben nicht an diese Turnaround-Story, was sich am steigenden Short-Interest ablesen lässt:

Steigendes Short-Interesse von Bausch Health

Wie Sie im obigen Bild sehen können, ist die Anzahl der Aktien, die gekürzt werden, in den letzten Jahren erheblich gestiegen. Für diejenigen, die nicht vertraut sind, bedeutet Leerverkauf oder „Leerverkauf“ einfach, dass ein Investor gegen die Zukunftsaussichten eines Unternehmens wettet. Wenn Sie glauben, dass Aktien fallen werden, können Sie sie von einem Long-Inhaber leihen und diese Aktien dann an jemand anderen verkaufen, in der Hoffnung, sie zu einem niedrigeren Preis zurückzukaufen. Nachdem Sie die Anteile zurückgekauft haben, können Sie sie an den ursprünglichen Long-Inhaber zurückgeben.

Fazit

Öffentliche Märkte können manchmal grausam sein. Bausch Health wurde von Leerverkäufern, zunehmendem Wettbewerb und einem herausfordernden Makroumfeld unerbittlich niedergeschlagen. Aber wenn man sich das Unternehmen auf dem Papier ansieht, sah es im letzten Quartal nicht so schlecht aus. Bausch Health erzielte einen Nettogewinn von 399 Millionen US-Dollar oder 1,10 US-Dollar pro Aktie ohne Wechselkursanpassungen. Es war ein großartiges Quartal und hat bewiesen, dass das Geschäftsmodell unter den richtigen Umständen profitabel ist. Schulden werden weiter abgebaut, aber in den kommenden Jahren müssen große Fragen beantwortet werden, da ein großer Teil ihrer Schulden dann fällig wird.

Einfach ausgedrückt ist dies eine risikoreiche Investition. Eine Investition in Bausch Health geht mit dem Verständnis einher, dass der Verlust Ihrer gesamten Investition möglich ist. Es bedeutet auch, dass die Möglichkeit besteht, dass das Gegenteil eintritt. Wenn das Schuldenproblem gelöst ist und Bausch Health ein P/E-Multiple im Einklang mit dem S&P 500 erhält historisch Durchschnitten der öffentlichen Märkte könnte der Aktienkurs erheblich steigen. Stellen Sie sich ein Szenario vor, in dem Bausch Health seine Leistung von Q3 2022 wiederholen kann. $1,10/Aktie annualisiert, nennen wir es ~$4,00/Aktie. Die Anwendung eines 15-fachen KGV-Multiplikators (in Übereinstimmung mit den historischen Durchschnittswerten des S&P 500) bedeutet, dass das Unternehmen bei 60 $/Aktie handeln würde. Nun, dies ist nur eine einfache Bewertungsschätzung, die eine Reihe von Annahmen trifft, vor allem, dass das Schuldenproblem gelöst ist.