")

mixetto/E+ über Getty Images

Einführung

Gesundheit von Ihm & Ihr (NYSE: HIMS) ist ein Telemedizinunternehmen, das sich auf die Bereitstellung hochwertiger und leicht zugänglicher Gesundheitsversorgung konzentriert, hauptsächlich für stigmatisierte Erkrankungen. Die demografische Zielgruppe des Unternehmens sind Millennials und Gen Z. Das Unternehmen befindet sich in seiner Fünftes Betriebsjahr und Börsengang über SPAC im Jahr 2021. Seitdem ist der Aktienkurs von 25 USD auf heute rund 5 USD gefallen, was einem Rückgang von 80 % entspricht.

Warum ist der Aktienkurs gefallen?

Es gibt ein paar Aggregat-basierte Erklärungen dafür, warum Hims gefallen ist:

- Alle wichtigen Indizes sind deutlich gefallen.

- Die Zinsen sind gestiegen, was den zukünftigen Wert von Wachstumsaktien am meisten senkt.

- Investoren liegen einfach falsch und zu negativ in ihrer Prognose der zukünftigen Gewinne des Unternehmens.

Meine Widerlegung der drei Gründe lautet wie folgt:

- Es ist ein Aktienmarkt, keine Börse. Steigen die Gewinne eines Unternehmens, steigt auch der Aktienkurs. Der viskose Gesamtmarkt könnte die Wertsteigerung der Aktien verzögern, kann dies aber nicht für immer tun. Letztendlich wird der Aktienkurs von Him sein wahres Potenzial widerspiegeln (solange das Unternehmen weitermacht).

- Der Wert eines Unternehmens wird berechnet, indem alle zukünftigen Cashflows diskontiert werden. Je weiter in der Zukunft die prognostizierten Cashflows eines Unternehmens liegen, desto stärker wirken sich die Zinsen mathematisch aus. Hims sollte eher früher als später profitabel sein, wenn das Unternehmen seinen Kurs fortsetzt. Daher sind die zukünftigen Cashflows näher, als die Anleger annehmen, und der Aktienkurs wird stark davon profitieren, sobald sie diese Erkenntnis berücksichtigen.

- Anleger, die glauben, dass das Unternehmen nicht profitabel sein wird, liegen falsch. Die Tatsache, dass Hims heute profitabel sein könnte, wenn sie einfach ihre Marketingausgaben kürzen, zeigt, dass das Unternehmen bereits als profitabel angesehen werden kann (aus Gründen der Bewertung). Wenn sich die erhöhten Marketingausgaben in höhere Verkäufe (und Bindungsraten) verwandeln, wird der Umsatz des Unternehmens in sein Endergebnis einfließen.

Hims Wassergraben

Ich höre oft, wie sich Investoren beschweren, dass Hims keinen Burggraben hat und daher von größeren Konkurrenten wie CVS (CVS) oder Amazon (AMZN) aufgefressen wird. Was Kritiker nicht verstehen, ist, dass der Wassergraben an zweiter Stelle steht – das Wertversprechen an erster Stelle. Investoren, die fragen, wo der Graben ist, spannen den „Karren vor das Pferd“.

Man kann behaupten, dass jedes Unternehmen anfangs keinen Burggraben hatte. Welchen Wassergraben hatte NIKE (NKE) zuerst? Jeder könnte eine Sportbekleidungsmarke gründen. Immerhin hatte adidas (OTCQX:ADDYY, OTCQX:ADDDF) einen fünfzehnjährigen Vorsprung auf Nike. Ich bin mir sicher, dass skeptische Investoren damals sagten, Nike habe keinen Burggraben und Adidas könne sie ausstechen.

Was zählt, ist das Wertversprechen. Wenn Hims Patienten eine qualitativ hochwertige und bequeme Gesundheitsversorgung zum niedrigsten Preis bietet, wird es einen Gewinn erzielen. Da es Gewinne erzielt, wird das Unternehmen seine Fähigkeiten und Infrastruktur erweitern und gleichzeitig effizienter werden. Darauf beziehen sich die Leute, wenn sie von „Wassergraben“ sprechen – es sind die Wettbewerbsvorteile, die ein Unternehmen besitzt, die sich aus seinen Fähigkeiten, seiner Infrastruktur und seiner Effizienz ergeben. Mit anderen Worten, das Wertversprechen schafft den Graben. Es ist unlogisch und nicht chronologisch, dass ein Burggraben Wert schafft.

Vertikale Integration von Hims

Einer der Schlüssel zum Leistungsversprechen und Burggraben von Hims ist die Fähigkeit des Unternehmens, sich vertikal zu integrieren. Das Management hat gezeigt, dass es diesen Schlüssel erkennt und Fortschritte in Richtung dieses Ziels macht.

App

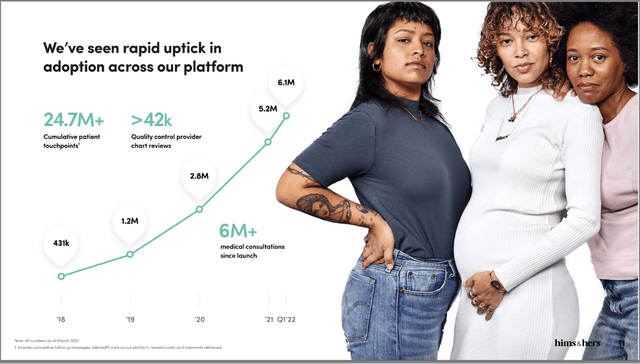

Der wichtigste Berührungspunkt des Unternehmens ist seine neue mobile App, die es Patienten ermöglicht, mit wenigen Klicks direkt aus der App eine medizinische Beratung zu erhalten. Diese Konsultationen sind von 2018 bis 2021 mit einer CAGR von fast 130 % gewachsen.

Medizinische Konsultationen seit dem Start (Hims Investorenpräsentation)

Markenprodukte und Fulfillment-Zentren, um sie zu versenden

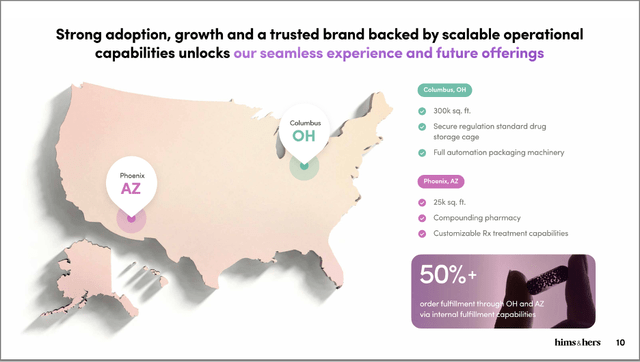

Das Unternehmen macht einen großen Teil seines Umsatzes mit seinen eigenen Markenprodukten und kundenspezifischen Rezepturen, anstatt sich ausschließlich auf Arzneimittelhersteller von Drittanbietern zu verlassen. Das Unternehmen verfügt über zwei interne Fulfillment-Zentren, eines in Ohio und eines in Arizona, die über 50 % der Bestellungen ausführen.

Erfüllungszentren (Hims Investorenpräsentation)

Obwohl dies Anfängerschritte in Richtung vertikaler Integration sind, zeigt dies, dass das Unternehmen in die richtige Richtung geht und die Bedeutung dieser Strategie versteht.

Bewertung

Ich glaube, dass das Unternehmen 18,20 USD pro Aktie wert ist, was eine mehr als dreifache Steigerung gegenüber dem derzeitigen Niveau darstellt.

Umsatzwachstum

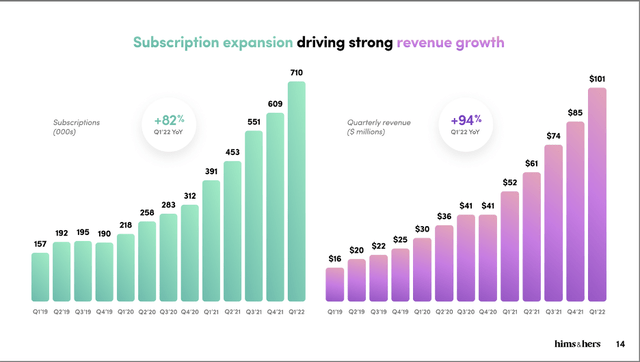

Ich glaube, dass das Umsatzwachstum im Jahr 2022 544 Millionen US-Dollar betragen wird. Dies entspricht einer Steigerung von 100 % gegenüber dem Umsatz von 272 Millionen US-Dollar im Jahr 2021. Viele Leser haben kommentiert, dass dies zu hoch ist, und ich bin anderer Meinung.

Vierteljährliches Umsatzwachstum (Hims Investorenpräsentation)

Aus der obigen Grafik können wir ersehen, dass das Unternehmen seinen Umsatz vom 1. Quartal 2019 bis zum 1. Quartal 2022 um 16,6 % CAGR pro Quartal gesteigert hat. Dies wurde ohne den Hauptkatalysator der mobilen App erreicht, ganz zu schweigen vom Fehlen Tausender neuer Berührungspunkte im Einzelhandel.

Wenn wir dieses Jahr einfach jedes Quartal mit einer Wachstumsrate von 16,6 % extrapolieren, erhalten wir diese Prognosen:

Q1 2022: 101 Mio. $

Q2 2022: 118 Mio. $

Q3 2022: 137 Mio. $

Q4 2022: 160 Mio. $

Wenn ich meinen prognostizierten Umsatz zusammenzähle, beläuft er sich auf 516 Millionen US-Dollar. Ich denke, das zusätzliche „umph“, um auf 544 Millionen Dollar zu kommen, wird von der mobilen App kommen; Ich denke, Investoren unterschätzen die Umsatzgenerierungskraft der App stark.

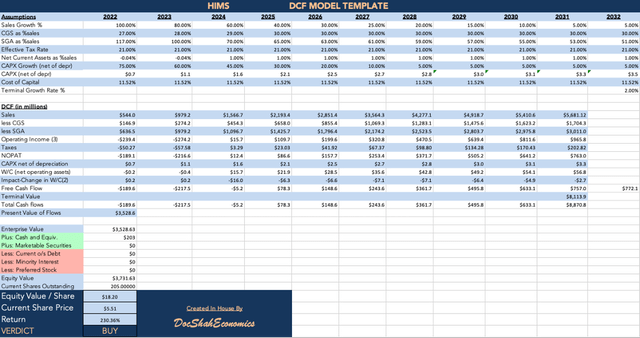

Discounted-Cashflow-Modell

Bevor ich auf die Einzelheiten eingehe, möchte ich darauf hinweisen, dass Bewertung eine Kunst und keine Wissenschaft ist. Zwei Anleger, die dieselbe Aktie separat analysieren, werden mit ziemlicher Sicherheit zu zwei unterschiedlichen Bewertungen kommen.

Discounted-Cashflow-Modell (Autor)

ZAHNRÄDER

Wareneinsatz und Bruttomarge sind Kehrseiten derselben Medaille. Die Bruttomarge von Hims für 2021 betrug 75 %. Für 2022 prognostiziere ich eine Bruttomarge von 73 %. Von dort aus habe ich es in den folgenden Jahren schrittweise gesenkt. Hims ist in zahlreiche Einzelhandelskanäle (Amazon, CVS, Walmart (WMT) usw.) expandiert, und die Verkäufe über diese Kanäle weisen niedrigere Margen auf. Daher ist es ratsam, dies in die Prognose einzubeziehen.

SGA

Die SGA-Kosten des Unternehmens als Prozentsatz des Umsatzes betrugen im Jahr 2021 117 %. Ich ging davon aus, dass dies im Jahr 2022 gleich bleiben und dann allmählich besser werden würde, da der Gesamtumsatz die Ausgaben auf diesem Niveau übersteigen würde.

Steuern, Netto-CA, CAPX

Ich beließ den Steuersatz unverändert, drehte das Nettoumlaufvermögen im Laufe der Zeit von negativ auf positiv und erhöhte schnell den CAPX des Unternehmens, um dem steigenden Bedarf an Infrastruktur Rechnung zu tragen, wenn das Unternehmen wächst.

WACC, Endwachstumsrate

Der WACC wurde anhand des CAPM-Modells mit 11,71 % berechnet. Die Endwachstumsrate wird konservativ auf 2 % festgelegt.

Overall

Ich prognostiziere zukünftige Cashflows in Höhe von 3,52 Mrd. USD in Gegenwartswertdollar. Die Division jedes Dollars durch die aktuell ausstehenden Aktien ergibt einen Aktienkurs von 18,20 $.

Extremszenarien

Der extreme Bärenfall Das Unternehmen wird nie profitabel und kehrt langsam zu seiner Cash-Position zurück, die derzeit 1 US-Dollar pro Aktie beträgt. Die Cash-Position fungiert als temporäre Untergrenze für einen Aktienkurs. Die Cash-Position ist jedoch dynamisch und kann sich ändern, sodass die Untergrenze letztendlich 0 USD pro Aktie betragen würde, wenn das Unternehmen weiterhin Geld verliert.

Der extreme Bullenfall wird das Unternehmen bald profitabel und der Markt beginnt, der Aktie Wachstumsmultiplikatoren zuzuweisen. Bei einem KGV von 20-40 könnte die Aktie vom aktuellen Niveau aus 10 oder mehr erreichen.

Um konservativ zu sein, würde ich diese beiden Ergebnisse vorerst aus dem Kopf schlagen (leichter gesagt als getan). Obwohl ich sagen werde, dass ich letzteres für viel wahrscheinlicher halte als ersteres. Ich sehe absolut das Potenzial für diese Aktie, ein 10-20-Bagger zu werden (in ferner Zukunft).

Risiko

Der Kauf von Aktien von Hims birgt zahlreiche Risiken. Einige davon sind wie folgt, wenn auch unvollständig:

- Das Unternehmen realisiert nicht die prognostizierte Rentabilität.

- Die Zinssätze steigen dramatisch, wodurch die Expansionsfähigkeit des Unternehmens verringert wird, was die zukünftige Rentabilität (falls vorhanden) verringert.

- Die Regierung könnte beschließen, Telemedizinunternehmen stärker zu regulieren.

- Größere Unternehmen treten in den Telemedizinbereich ein und nutzen ihre Größe.

- Die Bindungsraten leiden und Hims tritt in einen nie endenden Zyklus von Marketingausgaben ein, um neue Kunden zu gewinnen.

- Für die Liste der potenziellen Risiken des Unternehmens, Klick hier.

wegbringen

Eine Investition in Hims bietet Anlegern die Möglichkeit, im Erdgeschoss eines der potenziell branchenweit disruptivsten Unternehmen einzusteigen. Das Gesundheitswesen ist anscheinend einer der letzten Sektoren, der durch Technologie revolutioniert wird. Hims steht an der Spitze dieses Trends und zeigt solide Anzeichen dafür, eher früher als später profitabel zu sein. Das Unternehmen setzt seine Aktivitäten fort, expandiert, gewinnt neue Kunden und integriert sich vertikal. Ich glaube, der faire Aktienkurs liegt bei etwa 18 US-Dollar, was das Potenzial für eine 2-3-fache Rendite auf Ihr Geld bietet. Anleger, die die Risiken verstehen, sollten erwägen, ihn weiter zu erforschen.